- · 《山西化工》征稿要求[08/03]

- · 《山西化工》投稿方式[08/03]

- · 《山西化工》栏目设置[08/03]

- · 《山西化工》刊物宗旨[08/03]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

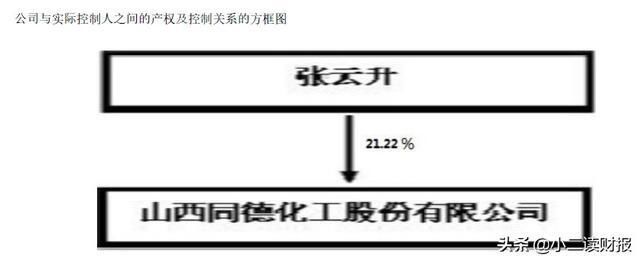

山西忻州市唯一上市公司 同德化工财务分析

作者:网站采编关键词:

摘要:公司从事的主要业务是民用炸药的研发、生产、销售(流通),以及为客户提供爆破工程的整体解决方案等相关服务。公司民用炸药的主导产品有:改性铵油炸药、膨化硝铵炸药、乳化炸

公司从事的主要业务是民用炸药的研发、生产、销售(流通),以及为客户提供爆破工程的整体解决方案等相关服务。公司民用炸药的主导产品有:改性铵油炸药、膨化硝铵炸药、乳化炸药、现场混装炸药、工程爆破服务等,其产品主要应用于煤矿及非煤矿山的开采、基础设施建设公路铁路等, 民用炸药为公司的盈利核心支柱产业;其次,白炭黑产品作为公司主营业务的有益补充,主要应用于制鞋、轮胎、农业、饲料、涂料等领域;

同德化工公司于2007年收购了清水河县同蒙化工有限责任公司,于2012年收购了广灵县同德精华化工有限公司,并分别确认了商誉684.79万元、20,191.60万元。截至2,同德化工公司累计商誉减值准备15,768.40万元。

我们针对该关键审计事项实施的审计程序主要包括:

(1)了解、评估并测试了与商誉减值相关的内部控制的设计及执行有效性,包括关键假设的采用及减值计提金额的复核及审批;

(2)评估管理层所利用的外部评估师的胜任能力、专业素质以及客观性,对评估师的工作进行了复核,包括评估机构所使用的估值方法以及关键假设(包括折现率及销售增长率等)合理性;

(3)通过将收入增长率、永续增长率和折现率等关键指标与资产组的历史运营情况、行业走势、管理层预算预测进行比较,分析评估报告中采用的折现率、经营和财务假设、考虑这些参数和假设在合理变动中对减值测试的潜在影响;

(4)将管理层上期商誉减值测试表中对本期的预测与本期的实际情况进行对比,评价管理层商誉减值测试过程是否存在偏向,并确定本期商誉减值测试表中关键假设和参数反映最新的市场情况及管理层预期;

(5)对管理层的关键参数执行敏感性分析,包括收入增长率和折现率,评价关键参数变动对管理层减值测试结果的影响,评价关键参数的选择是否存在管理层偏好的迹象。

2018年度同德化工公司主营业务收入为89,388.09万元,其中民爆器材类销售占40.39%,爆破类业务占54.00%,白炭黑及其他占5.61%。由于同德化工公司收入确认政策多样,主营业务收入金额重大且为关键业绩指标之一,存在可能操纵收入以达到特定目标或预期的固有风险,因此将收入确认作为关键审计事项。

我们针对该关键审计事项实施的审计程序主要包括:

(1)了解、评估了管理层对同德化工公司与收入确认相关的内部控制的设计,并测试了关键控制执行的有效性;

(2)选取样本检查销售合同,识别与风险和报酬转移相关的合同条款与条件,评价公司收入确认时点,进而评估公司收入确认政策是否正确且一贯地运用;

(3)执行实质性分析程序,检查收入构成、毛利率等波动的合理性;

(4)针对国内销售,选取样本,通过全国企业信用信息公示系统对当期新增的重要客户进行工商资料查询;检查与收入确认相关的支持性文件,包括销售合同、销售订单、产品运输单、客户签收回单、销售发票、回款单据等,特别关注了资产负债表日前后的样本计入的会计期间;

(5)针对出口销售,通过登录中国电子口岸端口系统查取相关出口信息并与公司账面记录进行比对;将增值税纳税申报表以及免抵退税申报表与账面记录进行核对;检查与收入确认相关的支持性文件,包括销售合同、发货单、出库单、装箱单、出口专用发票、报关单、提单等,特别关注资产负债表日前后的样本计入的会

文章来源:《山西化工》 网址: http://www.sxhgzz.cn/zonghexinwen/2020/0803/343.html